Se incrociamo i dati che emergono da due osservatori importanti (Ufficio Studi FIPE e Osservatorio Findomestic) c’è tanto materiale su cui riflettere. I consumi in generale tengono se li valutiamo sul versante complessivo della spesa meno sul numero dei prodotti acquistati. L’inflazione pesa e non è affatto un ricordo. C’è cautela nelle famiglie e dove è possibile vengono rinviati gli acquisti. Da un lato FIPE segnala l’importanza della chiusura di fine anno per valutare correttamente i risultati dei flussi turistici dei residenti rispetto agli stranieri. Il dato confermerà o meno la tendenza degli italiani a contenere le spese per viaggi e vacanze pur compensate dagli stranieri.

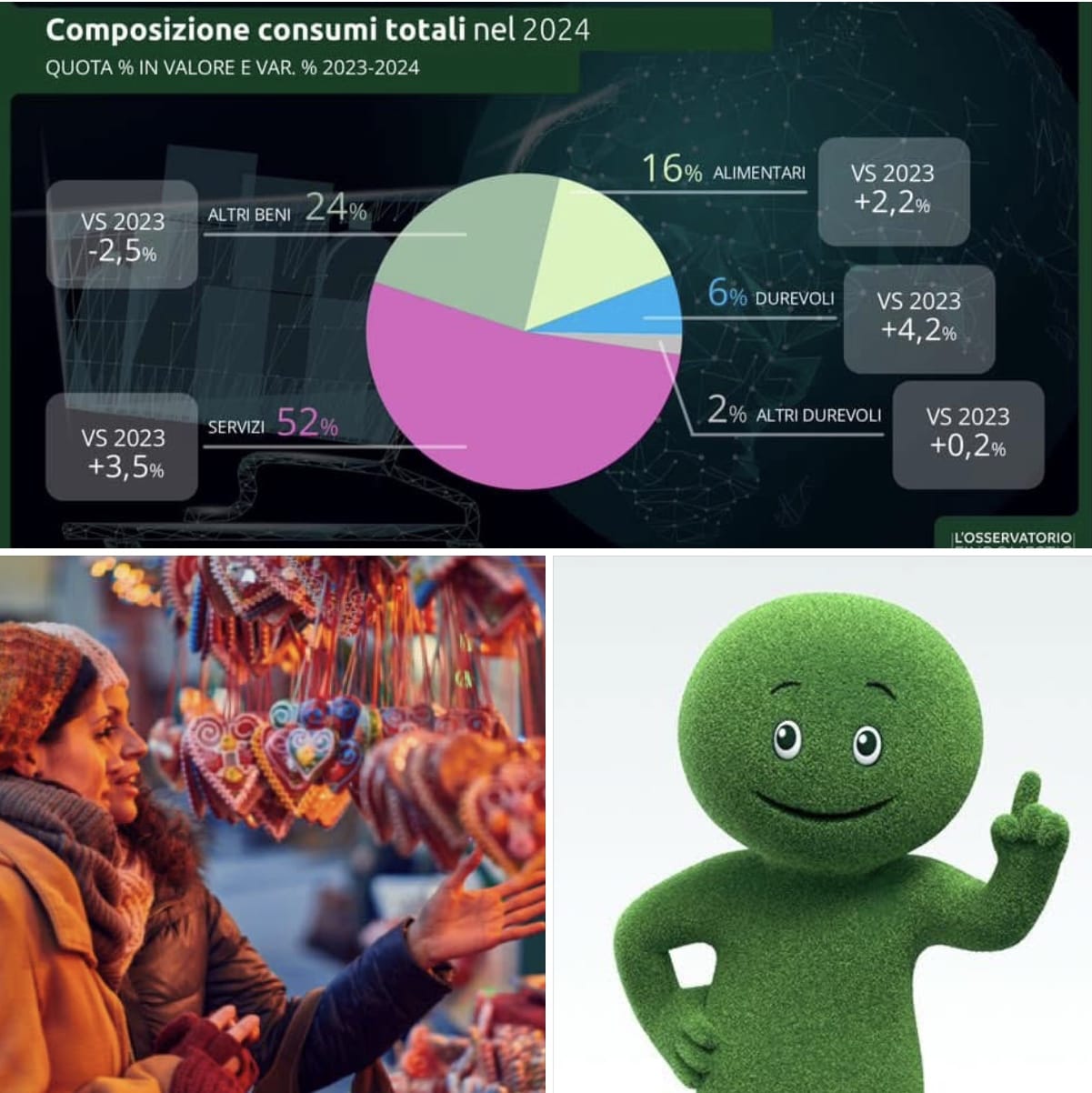

Dall’altro Findomestic segnala la cautela sugli acquisti in generale degli italiani. Nel contesto di stagnazione pressoché generalizzata dei consumi fanno eccezione i beni durevoli, che crescono più degli altri e chiuderanno il 2024 a quota +4,2%, raggiungendo il valore record di 78,33 miliardi secondo le stime dell’Osservatorio annuale dei consumi di Findomestic, realizzato dalla società di credito al consumo del Gruppo BNP Paribas in collaborazione con Prometeia. La performance è trainata dai risultati del comparto mobilità, in espansione del 7,6% nonostante il raffreddamento dei prezzi: il fatturato toccherà i 45,2 miliardi soprattutto grazie all’incremento del 9,6% in valore delle auto usate. La spesa delle famiglie in auto nuove, in base alle stime dell’Osservatorio, a fine anno salirà a 18,1 miliardi, in accelerazione di un ulteriore 5,7% dopo l’incremento vicino al 20% del 2023. Un risultato che consente al mercato di portarsi quasi (-1,1%) al livello 2019 anche se le immatricolazioni, con la crescita stimata del 4,1%, si manterranno a -16% dal pre-Covid. «In sintesi – sottolinea Claudio Bardazzi responsabile dell’Osservatorio, nel 2024 si è speso quasi quanto nel 2019 ma sono state acquistate molte meno auto».

Il mercato dell’usato aumenta le distanze da quello del nuovo con un giro d’affari di 24,3 miliardi, frutto di un aumento del 7,9% dei volumi, che tornano sui livelli pre-pandemici (-0,2%), e del 9,6% in valore, che si porta a +23,9% rispetto al 2019. Il comparto delle due ruote sperimenta ancora una crescita in valore del 3,9% arrivando a sfiorare i 2,8 miliardi e portandosi addirittura a +55,7% rispetto al pre-Covid. In molte famiglie è diventata l’alternativa alla seconda auto. «Le performance di auto usate e motoveicoli – sottolinea Claudio Bardazzi – restituiscono la misura del crescente bisogno di mobilità, orientato però da una evidente propensione al risparmio». Nel complesso, dopo i primi 10 mesi dell’anno, le immatricolazioni di automobili con alimentazioni alternative aumentano di 3 punti percentuali rispetto al 2023 in termini di rappresentatività sul totale, passando dal 53,6% al 56,7%. «Gli incentivi – aggiunge Bardazzi – non si stanno quindi mostrando sufficienti a imprimere un’accelerazione alla diffusione delle vetture elettrificate in Italia».

Il settore dei beni per la casa, invece, dopo la flessione del 2023, rimarrà sostanzialmente invariato (-0,1%), attestandosi a 33,1 miliardi con il rialzo del 6,5% dei piccoli elettrodomestici e il consolidamento dell’1,6% dei grandi elettrodomestici che fanno da contrappeso ai lievi cali previsti nei mobili (-0,2%) e nella telefonia (-0,6%) e alle perdite più consistenti nell’elettronica di consumo (-4,1%) e nell’information technology (-4,4%). «Alla buona progressione che i beni durevoli hanno evidenziato negli ultimi due anni, in un contesto di incertezza e tensioni inflazionistiche, – commenta Marco Tarantola, amministratore delegato e direttore generale di Findomestic Banca – ha contribuito anche l’azione condotta dai player della grande distribuzione che hanno saputo intercettare le esigenze delle famiglie italiane accompagnandole nella fase di consulenza e di acquisto.

Claudio Bardazzi, aggiunge: «In cinque anni, dal 2019 a oggi, il mercato dei durevoli vale quasi 10 miliardi di euro in più. I volumi non sono ancora tornati ai livelli pre-Covid ma si spende di più e questo è dovuto in gran parte all’inflazione, in piccola parte al crescente orientamento delle famiglie ad acquistare beni di maggiore qualità. La crescita degli ultimi dodici mesi beneficia della spinta degli incentivi statali, pur con effetti limitati dal clima di incertezza economica che colpisce le famiglie italiane, come evidenziano le nostre rilevazioni mensili: per oltre il 60% di loro l’inflazione resta oggi la prima preoccupazione, il 55% non riesce a risparmiare nulla a fine mese e oltre 4 nuclei familiari su 10 lamentano una situazione economica molto o abbastanza problematica. In questo clima di incertezza i consumatori restano prudenti e orientati al rinvio degli acquisti importanti». La spesa media per famiglia calcolata dall’Osservatorio Findomestic, giunto alla trentunesima edizione, è di 2.955 euro, in aumento del 3,8% rispetto al 2023.

Per FIPE Il bilancio della stagione estiva, reso possibile dalla recente diffusione dei dati sulle presenze nel trimestre luglio-settembre, può dire molto sul livello di fiducia dei consumatori. Infatti, non è stata una stagione da record per il turismo italiano. L’estate, periodo per eccellenza delle vacanze, è la cartina di tornasole per fare un bilancio sull’andamento del turismo. In quest’ottica, se letti in una prospettiva più ampia i dati sulle presenze estive certificano il protagonismo dei viaggiatori internazionali e materializzano un cambiamento strutturale della domanda di turismo che si rivolge al nostro Paese.

A confermarlo sono i dati Istat (provvisori) sui flussi turistici nel terzo trimestre 2024 (luglio-settembre) che registrano un calo delle presenze rispetto allo scorso anno pari a circa 2,9 milioni (-1,4% la variazione percentuale). I flussi estivi sono stati trainati dai visitatori internazionali (+2,8% le presenze rispetto al 2023), che tuttavia hanno solo in parte compensato la flessione del turismo domestico (-5,5% rispetto al III trimestre 2023), mai tornato ai livelli pre-pandemia. Infatti, rispetto all’estate 2019 mancano all’appello 9,3 milioni di presenze di turisti italiani (-8,7%): una emorragia che è stata quasi del tutto rimarginata grazie ai visitatori internazionali, che in cinque anni hanno fatto registrare un aumento delle presenze di 8,6 milioni (+8,8%).

Per questa ragione, con le festività natalizie alle porte, l’estate può essere considerata un termometro affidabile del sentiment con cui gli italiani stanno vivendo l’attuale congiuntura economica, con riflessi evidenti sulla propensione al consumo in questa parte finale dell’anno. Se fino al Covid-19 in estate le presenze di visitatori italiani nel trimestre estivo erano sempre la maggioranza rispetto a quelle degli stranieri, nel 2023 i due valori si presentano in sostanziale equilibrio. Nell’estate 2024 c’è stato il sorpasso: le presenze straniere sono il 52,3% del totale (erano il 47,9% nel 2019), quelle dei turisti italiani il 47,7% (ed erano il 52,1% cinque anni fa).

FIPE, partendo da questi dati, non certo incoraggianti sul turismo interno, non si sente di escludere il rischio che anche dicembre 2024, un mese usualmente vocato al turismo, sia caratterizzato dallo stesso mood. (con la collaborazione di Retail&food).